جریمه دیر کرد وام چیست؟ + نحوه محاسبه

گرفتن وام فقط دریافت اعتبار نیست؛ یعنی شما متعهد میشوید در تاریخهای مشخص، اقساط را منظم پرداخت کنید. اگر توان بازپرداخت دقیق برآورد نشده باشد یا پرداختها به تعویق بیفتد، علاوه بر فشار مالی، ممکن است سابقه اعتباری شما هم آسیب ببیند و گرفتن تسهیلات بعدی سختتر شود. به همین دلیل، حواس جمع بودن برای پرداخت به موقع اقساط وام، گاهی از خود نرخ سود هم مهمتر است؛ چون یک تأخیر کوتاه میتواند هزینه اضافه ایجاد کند و روند بدهی را پیچیدهتر کند.

جریمه دیرکرد وام دقیقاً چیست؟

وقتی قسط وام در تاریخ سررسید پرداخت نشود، بانک یا مؤسسه مالی معمولاً مبلغی اضافهتر از شما دریافت میکند که به آن «جریمه دیرکرد» گفته میشود. این موضوع در قراردادهای بانکی اغلب با عنوان «وجه التزام» هم مطرح میشود. جریمه دیرکرد، سود وام نیست؛ سود از ابتدا در اقساط محاسبه شده است، اما جریمه دیرکرد فقط در صورت تأخیر فعال میشود و به بدهی شما اضافه میگردد.

مبنای جریمه دیرکرد چیست؟ جریمه روی کدام مبلغ حساب میشود؟

- جریمه روی مبلغ قسطِ معوق

در این حالت، مبنا فقط همان قسطی است که سررسیدش گذشته و پرداخت نشده است. یعنی اگر یک قسط ۲,۰۰۰,۰۰۰ تومانی را ۱۰ روز دیر پرداخت کنید، جریمه دقیقاً روی همان ۲,۰۰۰,۰۰۰ تومان محاسبه میشود و به همان قسط اضافه میگردد. - جریمه روی کل مبلغِ معوق (مجموع بدهی عقب افتاده)

در این حالت، مبنا میتواند کل بدهی عقب افتاده باشد. یعنی اگر چند قسط روی هم جمع شده باشد، جریمه ممکن است روی مجموع اقساط معوق حساب شود. برای مثال اگر سه قسط ۲,۰۰۰,۰۰۰ تومانی عقب افتاده باشد، مبنای محاسبه میتواند ۶,۰۰۰,۰۰۰ تومان باشد و طبیعی است که عدد جریمه از حالت اول بیشتر میشود.

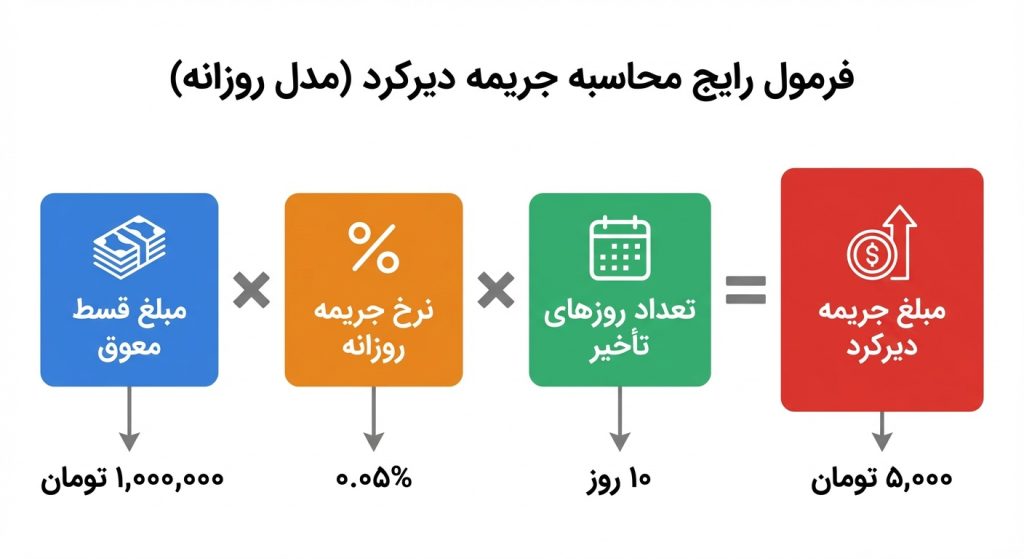

فرمول رایج محاسبه جریمه دیرکرد (مدل روزانه)

یکی از رایجترین روشهای محاسبه این است که برای هر روز تأخیر، یک نرخ روزانه در نظر گرفته میشود و جریمه بر اساس مبلغ قسط معوق محاسبه میگردد. در این مدل، فرمول به این شکل است:

جریمه دیرکرد = مبلغ قسط معوق × نرخ جریمه روزانه × تعداد روزهای تأخیر

مثال ساده برای محاسبه جریمه دیرکرد وام

فرض کنید مبلغ قسط شما ۱,۰۰۰,۰۰۰ تومان است، نرخ جریمه روزانه ۰٫۰۵ درصد در نظر گرفته شده است و شما ۱۰ روز تأخیر داشتهاید. در این حالت، جریمه دیرکرد برابر میشود با:

۱,۰۰۰,۰۰۰ × ۰٫۰۰۰۵ × ۱۰ = ۵,۰۰۰ تومان

پس مبلغی که برای تسویه همان قسط باید پرداخت کنید، مجموع «قسط + جریمه دیرکرد» خواهد بود.

محاسبه جریمه دیرکرد با نرخ سالانه (سود + وجه التزام)

در برخی تسهیلات، نرخ جریمه به شکل «سالانه» بیان میشود و معمولاً در قالب ترکیب «نرخ سود قرارداد + نرخ وجه التزام» مطرح میگردد. در این حالت، سیستم محاسبه معمولاً روزشمار است؛ یعنی نرخ سالانه به نرخ روزانه تبدیل میشود و سپس بر اساس تعداد روزهای تأخیر روی مبلغ قسط یا مبلغ معوق اعمال میگردد.

نکتهای که باید بدانید این است که بعضی منابع فرمول را به شکلهای متفاوت مینویسند و همین باعث سردرگمی میشود، اما در عمل منطق محاسبه یکسان است: جریمه دیرکرد باید متناسب با «روزهای تأخیر» و «مبلغ قسط یا مبلغ معوق» افزایش پیدا کند.

مثال عددی با نرخ سالانه

فرض کنید مبلغ قسط ۶,۷۹۶,۴۷۸ تومان است، نرخ مجموع سالانه ۲۴ درصد در نظر گرفته شده است و قسط ۸ روز دیرتر پرداخت میشود. در این وضعیت، جریمه دیرکرد حدود ۳۵,۷۵۰ تومان خواهد شد و مبلغ قابل پرداخت برای تسویه آن قسط تقریباً ۶,۸۳۲,۲۲۹ تومان میشود.

اگر قسط وام پرداخت نشود چه پیامدهایی دارد؟

اولین پیامد، اضافه شدن جریمه دیرکرد است که باعث میشود مبلغ بدهی شما بیشتر شود. اگر تأخیر تکرار شود یا طولانی گردد، معمولاً وضعیت اعتباری شما هم تحت تأثیر قرار میگیرد و گرفتن وام جدید یا افزایش اعتبار میتواند سختتر شود. همچنین در وامهایی که ضامن یا وثیقه دارند، اگر بدهی مدت طولانی تسویه نشود، بسته به شرایط قرارداد ممکن است مطالبه وام از طریق ضامن یا وثیقه فعال شود.

چطور جریمه دیرکرد وام خودمان را دقیق حساب کنیم؟

برای محاسبه دقیق، باید ابتدا مشخص کنید جریمه در وام شما روی «قسط معوق» محاسبه میشود یا «کل مبلغ معوق». بعد باید ببینید نرخ جریمه به شکل «روزانه» اعلام شده یا «سالانه». در نهایت، تعداد روزهای تأخیر را از روز بعدِ سررسید تا روز پرداخت محاسبه کنید و فرمول مربوط به همان مدل را اعمال کنید. اگر در قرارداد شما روش محاسبه مبهم بود، دقیقترین عدد معمولاً همان چیزی است که در پنل اقساط یا صورتحساب بدهی نمایش داده میشود.

جمع بندی

جریمه دیرکرد وام مبلغی است که بابت پرداخت نکردن قسط در تاریخ سررسید به بدهی شما اضافه میشود و در قراردادهای بانکی معمولاً با عنوان وجه التزام هم شناخته میگردد. رایجترین روش محاسبه، مدل روزانه است که بر اساس مبلغ قسط معوق و تعداد روزهای تأخیر محاسبه میشود. با این حال، در برخی قراردادها ممکن است مبنای محاسبه کل مبلغ معوق باشد یا نرخ جریمه به صورت سالانه و روزشمار اعمال شود. برای اینکه دقیق و بدون حدس جلو بروید، همیشه قرارداد وام و اطلاعات پنل اقساط را مبنا قرار دهید.